にほんブログ村

こんにちは。キュウキュウです。

最近、年金の繰上受給、繰り下げ受給がよく新聞で話題になります。

繰り上げ受給とは本来65歳からもらえる年金をそれよりも前にもらうことです。ただしその場合、年間6%受給額が減ってしまいます。60歳からもらうことにすれば、年間30%減ってしまうのです。しかしながら、年金の受給を遅らせれば良いかと言われると非常に難しく、死期は確実に迫ってくるのです。また、健康寿命が男性で71歳、女性で74歳であることを考えれば、年金の受給を70歳まで遅らせてしまうと、男性のあなたのセカンドライフは1年!女性のあなたのセカンドライフは4年!ということになります。

私の年金に関する考えは以下の通りです。年齢を重ねれば重ねるほど必要なお金は減っていくのだから、繰り下げ受給によってたとえ年金の受給額が上がったとしても、それは必要のないお金だからと切り捨てます。それよりもむしろ、はじめから、65歳の年金額(77万9300円)あるいは、60歳の年金額(54万5510円)を基準にして、今から定期預金や資産運用を駆使して備えておくべきです。

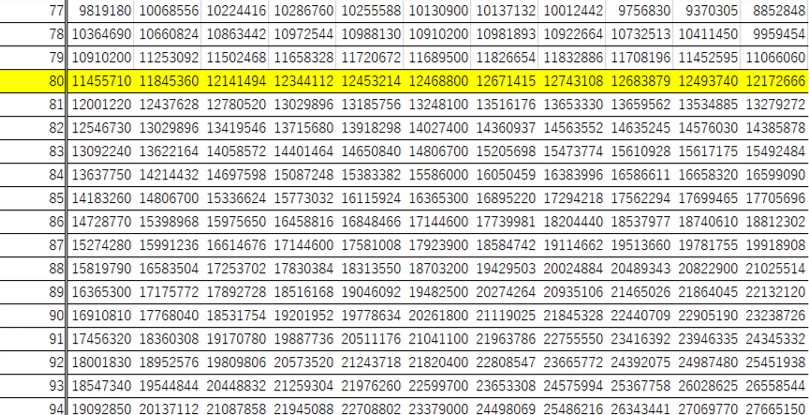

X歳までの総年金受給額早見表

以下にX歳までの総年金受給額を示します。一番左側の列は60歳から始まる年齢です。その右側にその年齢までの総受給額を書きました。

年金の基準額は65歳の77万9300円で、これより1年早めると6%減り、1年遅らせると8.4%増えます。単純計算の場合、遅らせれば遅らせるほど年間の受給額が増えるのだから、総受給額も増えます。しかし寿命は永遠ではないのが難しいところです。特筆すべきはだいたいの健康寿命の70歳ラインです。年金受け取り開始年齢と、70歳時の総受給額の関係をグラフに示します。

ひとめでわかるように、60歳に繰り上げ受給した方が、70歳時点における年金の総受給額は大きく、65歳から繰り下げれば繰り下げるほど、受給額は低くなります。

次に、いわゆる寿命と言われる80歳ラインをグラフ化してみます。横軸は先ほどと同じく年金受け取り開始年齢。縦軸は80歳での年金の総受給額です。

意外なことに67歳にピークが現れました。もしも年金の受給額を2年遅らせれば、27万円だけ得をします。しかし、それよりも遅らせてしまうと、平均寿命80歳として、損をするかもしれません。

まとめ

・健康寿命といわれる70歳を基準にすると、年金の受給を遅らせれば遅らせるほど、総受給額は減っていきます。70歳までの総受給を増やしたい人は、繰り上げ受給を検討します。

・平均寿命といわれる80歳を基準にすると、年金の受給額を遅らせれば遅らせるほど、総受給額が増えるわけではありません。67歳にピークがあります。平均的な日本人なら、年金の受け取り開始を2年遅らせると、(27万円だけ)得する確率が高いのではないかと推測できます。それゆえ、3年以上繰り下げるのは得策ではありません。

・人生100年時代!100歳まで生きてやるぜ!という方はもちろん受給を遅らせれば遅らせるほど得をします。

・健康寿命か、平均寿命か・・・はたまた100歳まで生きてしまうリスクか・・・。繰り下げ受給、繰り上げ受給の設定がとても微妙で、悪魔的です。

インデックス投資ランキング

0 件のコメント:

コメントを投稿